2019年激光切割设备市场规模及竞争格局分析!

以下文章来源于OFweek激光 ,作者研究院

过去几年,在激光切割设备上游激光切割头、激光器和激光切割控制系统等核心部件价格不断下降以及国产激光切割设备企业技术实力、品牌实力、营销实力的不断提升下,我国激光切割设备市场渗透率和应用领域不断提高,激光切割正逐步替代金属成形机床中的冲床、剪板机、剪切机床等传统产品,激光切割设备行业迎来快速发展时期。

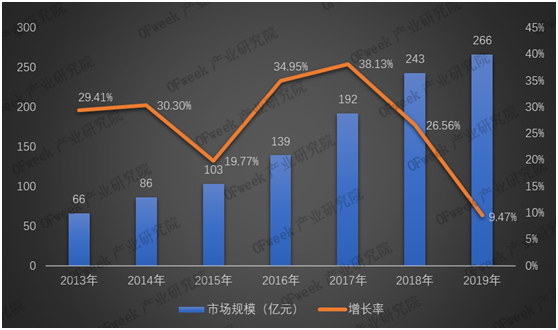

2018年我国激光切割设备行业市场规模达到243亿元,同比增长26.56%,2014-2018年我国激光切割设备行业市场规模年复合增长率达到23.09%,成为我国国民经济发展速度最快的行业领域之一。2019年,激光切割设备核心部件激光器价格继续大幅下降,进一步降低了下游行业客户购买激光切割设备成本,部分市场需求得到进一步释放,但同时也受到汽车、3C 消费电子行业周期性下滑、中美贸易摩擦导致的政策波动风险和行业同质化竞争加剧的不利影响,国内激光切割设备需求大幅放缓,汽车、3C等部分领域需求呈下降趋势,2019年我国激光切割设备市场规模为266亿元,增速降至个位数9.47%。

图1 2013-2019年我国激光切割设备行业市场规模及增长率

数据来源:OFweek产业研究院

市场竞争白热化,激光切割设备价格大幅下降

目前我国生产激光切割机企业有大大小小的激光切割设备厂商1000多家,经过多年市场竞争和企业发展,大族激光、华工科技、楚天激光、百超迪能、领创激光、庆源激光、天骐激光、邦德激光、宏石激光、迅镭激光等成为其中佼佼者。

2019年上游激光器价格大幅下降,下游汽车、3C等领域需求减少,处于中游激光设备企业面临巨大市场竞争压力,一些激光设备企业为了自身企业的利益,不惜打价格战来来提升产品销售量,导致市场混乱,目前市场4000W以下的中低功率激光切割设备市场竞争已经白热化,中低激光切割机每1000W价格已经低至12万,高功率激光切割机每1000W价格已经低至15万。恶性竞争不仅导致激光切割机的生产出现萎靡状态,使许多企业利润微薄,加上激光切割行业回款较慢等问题,更导致行业发展在一定程度上受到影响,但是也有像光韵达、邦德激光、宏山激光、金威刻等企业通过扩大产品结构,发力高端市场,开拓海外市场等手段实现企业规模和利润的双增长。

激光切割产业应用市场格局

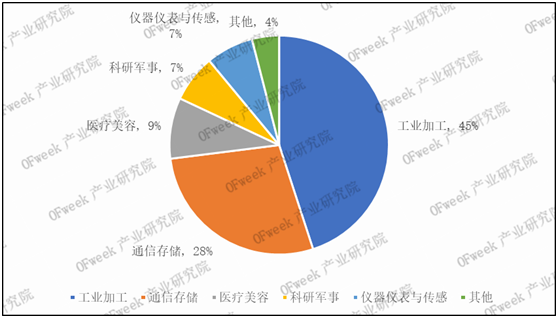

我国激光切割设备应用的终端行业广泛,目前激光切割主要还是应用于工业材料加工和通信存储行业,分别占45%、28%,其次是医疗美容和科研军事领域,分别占比9%和7%。激光切割设备下游产业中,中低功率激光切割设备用于机箱机柜,门业、五金制品,电子行业,家电厨具,广告装饰业等行业较多;高功率激光切割主要用于轨道机车、船舶行业、汽车行业的零部件制造,重型机械、模型制作,石油管道、建筑行业等。目前,光纤激光切割在一般的金属加工行业已成为一种市场趋势,广泛应用于钣金金属加制作、厨灯具、锯片、厢板、金属、纺织机械、粮食机械疗器械表等行业。特别是在钣金业许多数中加工方式,深受行业用户的青睐。

图2 激光切割设备不同应用领域占比

数据来源:OFweek产业研究院

我国激光切割产业重点区域分布

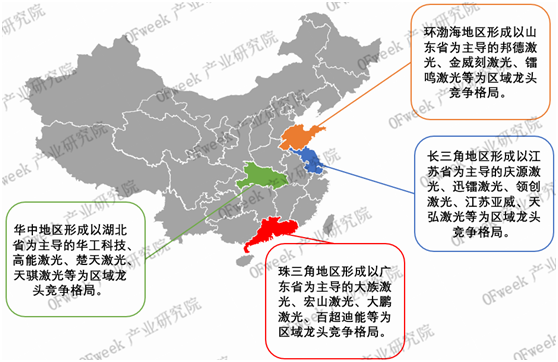

激光切割企业主要集中在湖北、山东、江苏、上海和广东等经济发达省市。从激光切割产业区域分布来看,中国已基本形成以上述省市为主体的四大激光产业群,分布在华中、环渤海、长三角、珠三角四个地区。四大区域激光切割设备厂商约占国内总市场90%份额。

图3 中国激光切割产业重点区域分布

数据来源:OFweek产业研究院

来源:OFweek产业研究院

转载自:OFweek 激光

免责声明:凡本公众号注明来源非本公众号的作品和图片,均转载自其它媒体,目的在于传递和分享更多信息,并不代表本媒赞同其观点和对其真实性负责,版权归原作者所有,如有侵权请联系我们删除。

扫码立刻预登记