中国激光显示产业链、技术方向、产业政策、未来趋势分析解读!

激光行业观察

本文作者胡思思,叶茂,刘美蓉,来自中国科学院武汉文献情报中心,仅作交流学习之用,感谢分享!

引 言

激光显示技术使用激光光束透射画面,具有色域范围广、寿命长、效率高、功耗低、节能环保等优点,被认为是继黑白显示、标准彩色显示、LCD高清数字显示之后的下一代主流显示技术。

放眼全球,美、日、韩等国都投入了大量人力物力在开发激光显示技术,意欲争夺下一代显示器件的国际市场。日本的索尼、三菱电气、松下、爱普生、三洋,美 国Novalux等公司均已开发出激光电视或激光投影机样机。早期,美国激光管制协会和欧盟安全机构因激光的安全隐患制定强制法令限制大功率激光民用;因此,激光产品长期无法正式发售。但2013年底开始,美标、欧标纷纷有限制地开放标准,高功率激光投影开始合法登场。

我国激光显示的研发自“八五”以来就得到了国家的持续支持,在 2005 年被列入国家中长期发展规划重点技术。随着迪威视讯在大屏显示领域的影院投影机、工程投影机的面市,以及海信、康佳等国内厂商大尺寸激光电视产品和激光影院系统的推出,我国在激光显示领域也拥有了一定的品牌效应,但尚未对国际巨头形成足够强的冲击。国内生产激光显示产品的企业既面临占据原显示市场大份额的国际大企业转型挤压,也要面对新创科技企业抢占先机的卡位。

1、激光显示产业链

激光显示产业上游包括半导体外延片、泵浦源和人工晶体等;中游包括半导体激光器、全固态激光器、光学成像器件、光学引擎及驱动电路、信号处理电路和屏幕等;显示设备集成商最后完成激光显示设备的集成和市场销售。其产业链如图1所示。

2、激光显示发展现状

2.1 持续的政策支撑

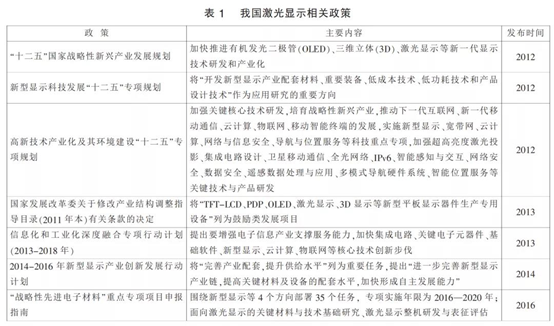

我国非常重视激光显示产业的发展,从中央到地方始终给予极大的关注和支持。早在2012年发布的《新型显示科技发展“十二五”专项规划》中,就针对我国激光显示产业的发展提出了明确的目标:年产值达100亿元,影院系统占有率达30%。2016 年科技部发布国家重点研发计划首批重点专项 2016 年度项目申报指南,其中,激光显示入围“战略性先进电子材料”重点专项指南,标志着国家已聚焦新型显示技术和产业制高点, 抓住我国显示产业“换道超车”的发展机遇,积极开展激光显示关键技术研发与产业布局。近年来我国激光显示相关政策具体如表 1 所示。

2.2 发酵的市场走势

激光显示应用领域十分广泛,包括安防监控、指挥控制、电影放映、舞台演艺、展览展示、视频会议、仿真虚拟现实、4D 影院以及球幕、科普等。目前,激光显示市场主要由激光投影、激光电视两大部分构成。

1)激光投影

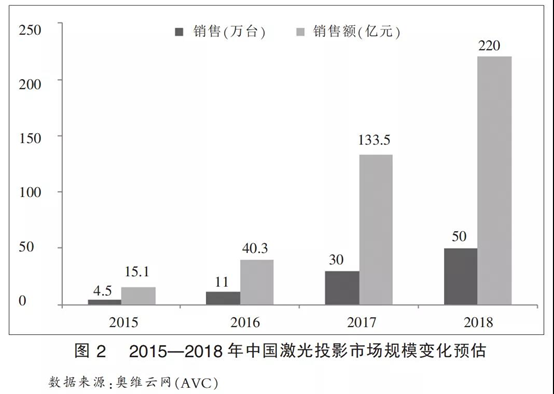

自2014年下半年起,激光投影市场已初步形成规模,2015年取得爆发式增长, 销额规模同比增长高达532%。世界知名投影厂商纷纷推出基于自己品牌的激光投影产品,2015年总计销售额15.1亿元,销售激光投影产品4.5万台。2016年,激光投影技术逐步为行业所接受,市场销量规模超过11万台,销额规模达40.3亿元,保持了持续增长的趋势。2017年,以激光光源为首的新光源投影机得到市场进一步的认可,市场销量预计将突破30万台,同比增长将近200%,激光投影机占据投影市场全年整体销量近 14%的份额, 市场普及速度在进一步加速。

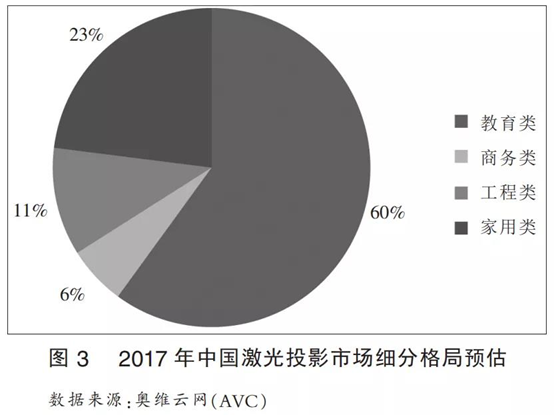

激光投影涉及多个细分领域,主要集中在教育、商务、工程、家用四大类别,这两年来激光光源逐渐从专业领域走向日常生活领域。纵观全局,不管是传统的商务和教育市场,还是风头正盛的工程和家用市场,激光光源都有着巨大的潜力。

2)激光电视

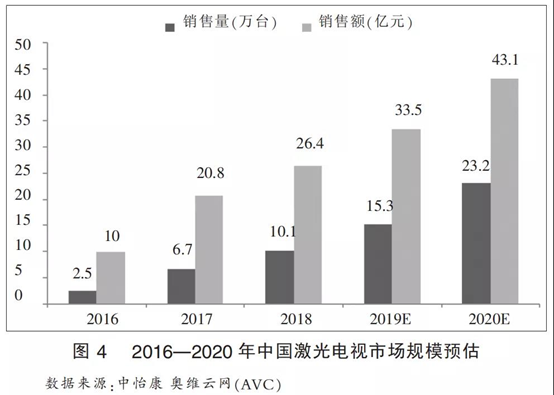

2016 年激光电视市场规模销量仅 2.5 万台, 销售额只有10 亿元。2017 年,随着激光显示技术在业界受认可程度的提升,越来越多的激光电视产品孕育而生,且销量呈现井喷式增长。2017 年激光电视市场规模销量6.7万台,销售额 20.8 亿,增长率分别是168%及108%。

相较其他品类电视, 激光电视不仅可以轻松达到100英寸的水平, 而且在画质方面已经从2K 迈进4K时代,显示效果极大提升。目前,海信激光电视已覆盖 80、88、100、120、150 英 寸5 大规格段,其显示性能、音响效果和智能体验全面升级,满足了用户对家庭大屏影音产品的全部场景需求。各大厂商积极布局激光电视产品领域的利好消息,为激光电视市场的扩张带来了无限动力。预计到2020年,激光电视销量23.2万台,销额 43.1 亿元,量额复合增长率分别为 51%、27%。

2.3 创新的技术产品

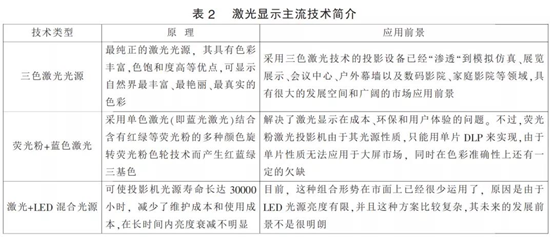

从技术层面看,目前,激光显示技术主要有三色激光、荧光粉+蓝光、LED+激光3种,每种光源都存在各自的优缺点,相比较而言,三色激光优势是比较明显的。三色激光是高端激光投影机的标签,采用该技术的投影设备可轻松达到 2 万流明以上的亮度。而荧光粉对应的是中低端投影机,最高亮度刚突破1万流明。LED 与激光混合光源技术面向的是低端市场,采用该技术的终端显示设备,亮度不超过3000流明。

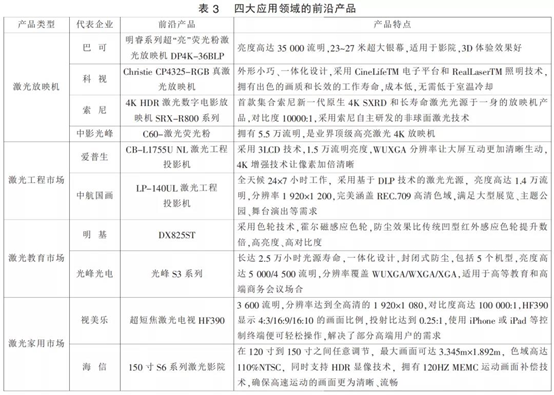

从产品层面看,投影仪、电视、头盔显示器、多媒体公共显示屏、大屏幕指挥系统、数字电影、家庭影院、移动影像等都是激光显示产业下游应用。2017 年,各大厂商布局激光显示市场,纷纷推陈出新,力求进一步提高其产品的各项性能参数,以夺取更多的市场份额。如在激光放映机领域,巴可推出了明睿系列超“亮”荧光粉激光放映机 DP4K-36BLP,亮度高达 3.5 万流明;在工程应用领域, 爱普生推出了 CB-L1755U NL 激光工程投影机,采 用 3LCD 技术,WUXGA 分辨率让大屏互动更加清晰生动;在教育应用领域, 明基推出了 DX825ST 教育投影机,采用色轮技术,霍尔磁感应色轮,防尘效果比传统凹型红外感应色轮提升数倍;在家用方面,视美乐推出了超短焦激光电视 HF390,分辨率达到全高清的 1 920×1 080,对比度高达 100 000∶1。上述四大应用领域具体产品情况如表 3 所示。

2.4 综合的 PEST 分析

综上所述,我国激光显示产业发展现状可以归纳为:

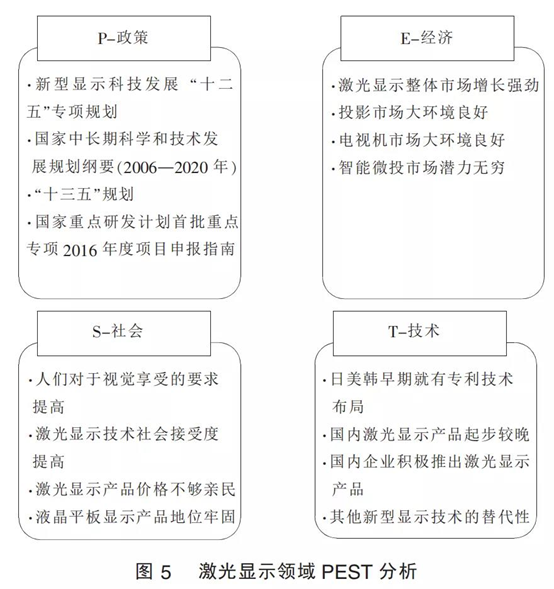

1) 政策环境

国家科技部发布的《新型显示科技发展“十二五”专项规划》明确定义了激光显示产业战略地位,大力发展激光显示和 3D 显示为代表的下一代显示技术。国务院发布的《国家中长期科学和技术发展规划纲要(2006—2020年)》确定重点发展高清晰度大屏幕显示产品,开发有机发光显示、场致发射显示、激光显示等各种平板和投影显示技术,建立平板显示材料与器件产业链为优先主题。国家发改委在《产业结构调整指导目录(2011 年本)》修正版中将薄膜场效应晶体管 LCD、等离子显示屏、有机发光二极管、 激光显示、3D 显示等新型平板显示器件及关键部件列为鼓励类项目。而在 2016 年国务院下发的《“十三五”规划》中,又将激光显示列为新一代信息技术新型显示项目的首位,继续扶持激光显示产业,加速激光显示的产业化进程。由此可见,激光显示政策环境十分优越。

2)经济环境

2017 年全年中国投影机市场总出货量突破316万台,同比增长 25.8%。投影机市场从 2015年低谷已经逐步复苏。预计至 2022 年,中国投影机市场的复合增长率将会回升至17%。从构成来看,LED光源产品出货量2017年度同比增长 86.8%,激光同比增长 69.2%,LED 以及激光光源无疑是 2017 年市场增长重点,这一趋势在2018 年会得以延续。LED目前主导家用微投市场,并且渗透亮度要求不高的便携零散商务用户群体。激光作为传统灯泡机的最终替代者,已经在工程机领域、高端教育和部分普教取得飞速发展,新的一年这一替代进程将会加快。此外,2017 年家用市场异常火爆。LED微投产品凭借性价比优势, 互联网营销以及线上渠道增长迅猛,受到年轻一代消费者群体追捧。但LED产品在核心性能的用户体验明显低于激光,虽然当下激光家庭影院售价偏贵阻碍了产品推广, 但随着众多核心品牌加入激光家用机市场,相信2018年度平均单价会下探9000元人民币以下价格段,从而形成新一轮出货波峰。

3)社会环境

激光显示技术由于色域范围广、寿命长、效率高、功耗低、节能环保等优点而成为一种发展趋势。政府将激光显示作为新型显示技术的一个重点突破口,各类激光企业、各大科研机构、高校院所也纷纷致力于激光显示技术的研究,并均取得一定的成果。但另一方面,传统的显示产品如笔记本电脑、电视等都进入更轻更薄的发展阶段,而“更轻更薄”这一理念也随着等离子背投电视退出主流市场更加推广开来。相比之下,虽然激光显示技术在色彩、能耗、散热等方面具有一定优势,但在当前国内高清数字信息源普及有限且消费者的适应能力和包容能力又极强的情况下, 短期内激光显示技术并不具备撼动液晶平板显示的绝对实力。相反,如何让消费者已经固化的“更轻更薄”思想得到改变,亦或通过改进现有技术让激光显示设备的设计去迎合潜在的主力消费人群倒是激光显示厂商值得花时间考虑的问题。此外,价格居高也是阻碍激光显示市场发展的重要原因, 以深圳光峰光电的100 英寸激光投影电视“炫幕”为例,虽然将放映源和显示基面从物理上隔开,基本实现了更轻更薄的设计理念,但动辄 10 万的售价还是让大多数普通消费者望而止步。在如今非刚性需求的消费电子市场环境中,当传统产品大行其道的时候,多数消费者面对产品的升级换代更愿意选择观望或随大流的态度。

4)技术环境

从技术布局来看,日本的三菱电气、爱普生,美国的维视图像(Micro Vision),英国的讯宝(Symbol)都很重视终端产品的专利布局;日本的松下侧重于激光器的技术布局;日本的三洋侧重于材料的技术布局;美国的Novalux、德州仪器以及比利时的巴可公司侧重于投影模块的技术布局;韩国的 Iljin 注重用于手机的微型激光投影模块的布局。我国在2003 年初步研发完成 RGB 三基色激光器,推出激光显示原理样机;2005 年,推出 60 英 寸、80 英寸、140 英寸激光电视样机;2006 年, 推出 200英寸前投影样机;2007 年完成 40m2 投影屏幕激光数字电影放映机样机;近年,中国迪威视讯在大屏显示领域的影院投影机、工程投影机相继面市;2014 年,海信、康佳等国内厂商纷纷推出大尺寸激光电视产品和激光影院系统。由此可见,国内外激光显示技术的发展脚步从未停歇。

3、激光显示发展趋势

我国从“十二五”期间就开始对激光显示给予了大力的政策支持,从《新型显示科技发展“十二五”专项规划》 到《“十三五”规划》,从《新型显示科技发展“十二五”专项规划》到《2014—2016年新型显示产业创新发展行动计划》,激光显示相关政策经历了从宏观上强调该技术发展的重要性和必要性,到从微观上提出具体发展重点和方向的过程。未来,我国在激光显示的政策制定上可能会进一步聚焦到特定的国际前沿技术上,依托项目和基金的形式,支撑我国激光显示技术的深度研究。同时,政府在产业综合标准体系方面会有所建树,为激光显示技术的产业化保驾护航。

随着人民生活水平的日益提高,消费者的观念也在与时俱进。2017年月度消费者信心指数呈现同比攀升的趋势,平均增长率超过10%。这些充分彰显了消费者购买产品的偏好正逐渐从日常需求型转向享受服务型,改善生活成为了消费者未来关注的重点;因此,家用市场仍然是今后激光显示应用领域的大舞台。

从具体产品来看,激光投影方面,商务、教育、家用市场的用户对轻巧的产品更加青睐,轻量化将是未来的一个方向。这就需要考虑在产品体积上进一步突破、缩 小,实现激光投影和汞灯投影同等亮度、同等体积。激光电视方面,2017年产品价格下降迅猛,平均价格降至3万元以下,与同期比下降接近 1 万元,加上 2017 年下半年万元激光电视的推出,高性价比产品越来越吸睛,万元激光电视大门已经被打开,分辨率上 4K 产品将成主流。此外,搭载智能系统或将成为一个新的突破口,与智能家居的普及、智慧城市的建设相得益彰。从产品销售的渠道来看,互联网时代的特质使得激光显示产品未来的购买方式将以线上居多,线下门店的销售将面临迫切的改革。

来源:激光行业观察